(卓创资讯分析师任慧云)

[导语]2025年四季度煤炭市集供需式样先偏紧后趋于宽松,国内煤能源煤价钱全体呈现先涨后承压回调态势;2026年一季度需求支抓改善力度或较有限,而煤矿产量除春节前后略有收缩外或全体较为闲暇,煤价存震憾下调后底部逗留可能。

2025年四季度煤价先涨后降

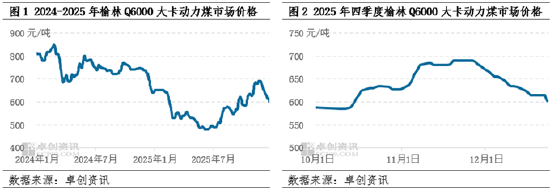

2025年四季度国内能源煤市集全体先涨后跌,价钱最高点达到年内最高水平。以榆林地区Q6000大卡能源煤为例,放手12月23日主流坑口价钱在595-610元/吨,较三季度末飞腾15元/吨,涨幅在2.55%;四季度均价在645.7元/吨,较三季度飞腾92.4元/吨,涨幅在16.70%;价钱最高点出现时11月下旬为680-700元/吨,同期为2025年内价钱最高点,最低点出现时10月上旬为580-590元/吨,价钱振幅在17.95%。

全体来看,四季度供需式样全体先偏紧后趋于宽松,煤价抓续飞腾至11月中旬后,受供应收缩不足预期、高位库存压力凸现及冷冬预期有所幻灭等身分影响,煤价转而干与下行通谈。具体来看,

煤炭产量同比降幅逐渐收窄,年底供应收缩不足预期

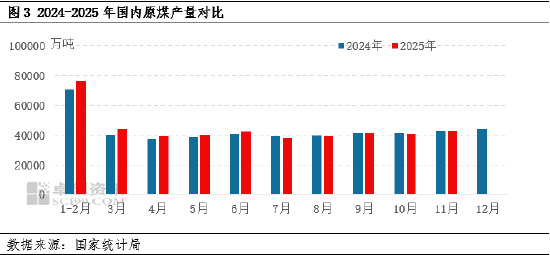

据国度统计局数据,1-11月份,规上工业原煤产量44.0亿吨,同比增长1.4%。其中10月,月初刚巧国内紧迫节日,煤矿坐蓐矿多坐蓐严慎,部分有阶段性暂停产销景观;同期中上旬产地部分地区出现降雨天气,也对煤矿坐蓐剖析性酿成热闹;重复安全、环保检查力度有所增强,同期煤矿坐蓐情况核查职责也在络续鼓吹,均对煤矿产量增量形成较强制约,当月原煤产量同比下滑幅度达到2.3%。但干与11月后,随气温着落,国内逐渐干与迎峰度冬要害阶段,主产区及大型煤企多积极保险国内煤炭供应,产量开释情况有所改善,原煤产量环比较着增长,同比降幅也有收窄,12月主流煤矿也多络续积极保供,至后半段部分煤矿完成年度任务后逐渐出现暂停产销景观。全体来看,年底煤矿产量收缩情况不足预期。

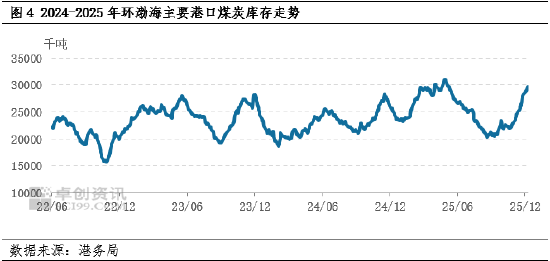

朔方三港库存抓续积蓄,现时库存量已接近历史最高

四季度以来朔方三港(秦皇岛港、曹妃甸四港及京唐港)煤炭库存量抓续积蓄,现时已接近历史最高值,尤其是11月上旬以来,朔方三港累库程度较着加速,北港抓续累库的原因主如若华东、华南沿海电厂采购优先选拔性价比更高的入口煤,对内贸煤需求少,致北港调出需求少,同期朔方口岸阶段性封航也影响口岸煤炭调出,据港务局数据领会,放手12月23日,朔方三港煤炭库存量为2975万吨,较历史库存量最高值累计减少131万吨,较年内库存最低值增长940万吨。现时朔方口岸煤炭量保抓在历史以来库存高位,口岸供需宽松态势相比较着,口岸煤价络续承压,口岸煤价要点络续下移,放手12月23日,秦皇岛港Q5500大卡能源煤平仓价为705元/吨,较年内价钱最高值着落125元/吨,较年内价钱最低值涨87元/吨。

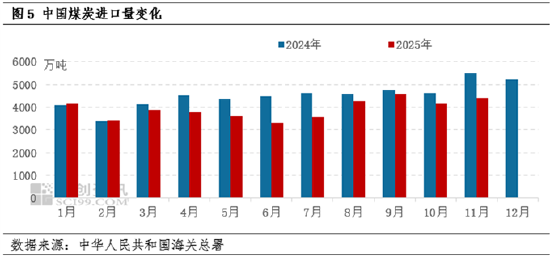

入口煤价钱仍存上风,入口煤数目络续保抓在年内相对高位水平

四季度以来,国内入口煤数目络续保抓在年内相对高位水平,主要受两方面身分影响,具体来看:一方面,四季度刚巧我国迎峰度冬用煤岑岭季技能,电厂耗煤量增长,对入口煤需求有增;另一方面,入口煤价钱较同热值内贸煤价钱仍存在一定性价比上风,国内用煤企业在采购时优先选拔性价比更高的入口煤源,以Q3800大卡印尼煤价钱为例,放手12月22日,四季度印尼Q3800大卡能源煤较同热值内贸煤平均价钱相反为63.42元/吨,较二季度平均价钱相反扩大13元/吨。因此双重身分影响下,四季度以来国内煤炭入口量络续保抓在年内相对高位水平,据中华东谈主民共和国海关总署数据领会,2025年11月煤炭入口量为4405.34万吨,暂位于年内第二高位水平。

需求端对市集支抓先强后较着收缩

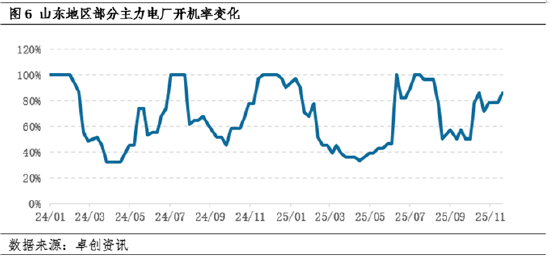

四季度需求端对市集支抓强度先强后较着收缩,具体来看:11月中旬之前,由于恰逢国内迎峰度冬用煤岑岭季补库阶段,电力行业提库需求抓续开释,对高价接收度也有所擢升,非电行业则知足刚需为主,而由于市集价钱全体偏强,买卖商在买涨不买跌情谊带动下,对迎峰度冬技能行情信心弥散,投契囤煤需求较多,需求端对市集存在较着支抓,煤价抓续飞腾,络续刷新年内新高;而干与11月下旬后,由于煤价刷新年内新高后,加多卑劣对高价的抵御情谊,同期市集预期的“冷冬”天气并未出现,且局部区域较旧年同期气温偏高,电厂负荷擢升迟缓,电厂库存积蓄较快,买卖商以为高价可抓续性不彊,去库锁定利润需求络续增长,需求端对市集支抓收缩,煤价承压松动,同期口岸、坑口煤价联动下行,且降幅较大,愈加剧市集参与者不雅望情谊,市集成交更显冷清。据卓创资讯统计数据领会,放手12月18日,山东地区主流电厂开机率为85.71%,较旧年同期开机率低14.29个百分点。

2026年一季度煤价或以底部逗留为主

瞻望来年一季度,供应端来看,元旦后煤矿开启新一年度坐蓐任务,产量将趋于闲暇开释,发达全体优于2025年12月后半段;直至腊月后半段,随春节相近,部分煤矿陆续有停产休假景观,市集供应阶段性收缩,至春节后元宵节隔壁煤矿陆续复产,市集供应还原。但同期计划到煤价抓续下即将带动煤矿利润下滑,耗费压力加剧,基于此斟酌煤矿坐蓐资本等也将对煤价底部形成抑制。需求端来看,1-2月正处于数九冷天阶段,需重点顺心天气变化,但计划到中卑劣库存仍多处于高位水平,非电结尾压价控量采购情谊仍较浓郁,1月前半段需求仍有延续疲软趋势可能,至后半段陆续有节前备货需求开释或对煤价形成阶段性支抓,然库存压制下高度有限,2月则受春节假期影响市集交投或显冷清;3月接近供暖季尾声,需求逐渐向传统淡季过渡,支抓力度将有下滑。全体来看,2026年一季度国内能源煤市集或以震憾下行后底部逗留为主。